Desde el lunes 4 de julio seguiremos actualizando en radarmarket.com.

lunes, 4 de julio de 2011

viernes, 1 de julio de 2011

Aussie en días

Aussie en días. Casi esta llegando a los máximos anteriores de la supuesta onda -a- de la corrección en onda 2. Observen el RSI llegando a los 60. Una cosa que también siempre es importante mirar son las velas japoneses. Miren la subida,: la 2º vela es la mas larga con diferencia de las 4 que hay. Aparentemente esta perdiendo fuerzas en el intradía acercando a su objetivo. Cuidado una cosa, por ser el Aussie tiende a tener mas negocio en las horarios asiáticos. Probable es que harán su máximo en su sesión y no en la nuestra. Y no será la primera vez que se queda corta y no llega a cubrir el anterior máximo, más viendo que los cierres han sido por debajo de la actual cotización.

Strauss Khan

El ex presidente del FMI ha quedado liberado, debe haber vuelto al redil. Lo que ya no le devolverá nadie es el cargo. Si algún día llegamos a conocer los entresijos del poder comprobaremos que el mejor de los guionistas es un simple aficionado comparado que lo que son capaces de maquinar. Que mal huele todo últimamente.

SPX Globex

En velas de 30 minutos se puede apreciar la formación de un triángulo y luego el "thrust" de salida. Ahora bien, el triángulo puede ser la subonda 4 de la 3, o ha sido la onda 4. En ambos caso, una vez terminado las 5 subondas de salida del triángulo el precio retroceda.

Así una vez visible 5 subondas se puede ir a la contra con cortos en el futuro SPX.

Por cierto, el SPX paro en el 61,8% de corrección de toda la bajada desde mayo.

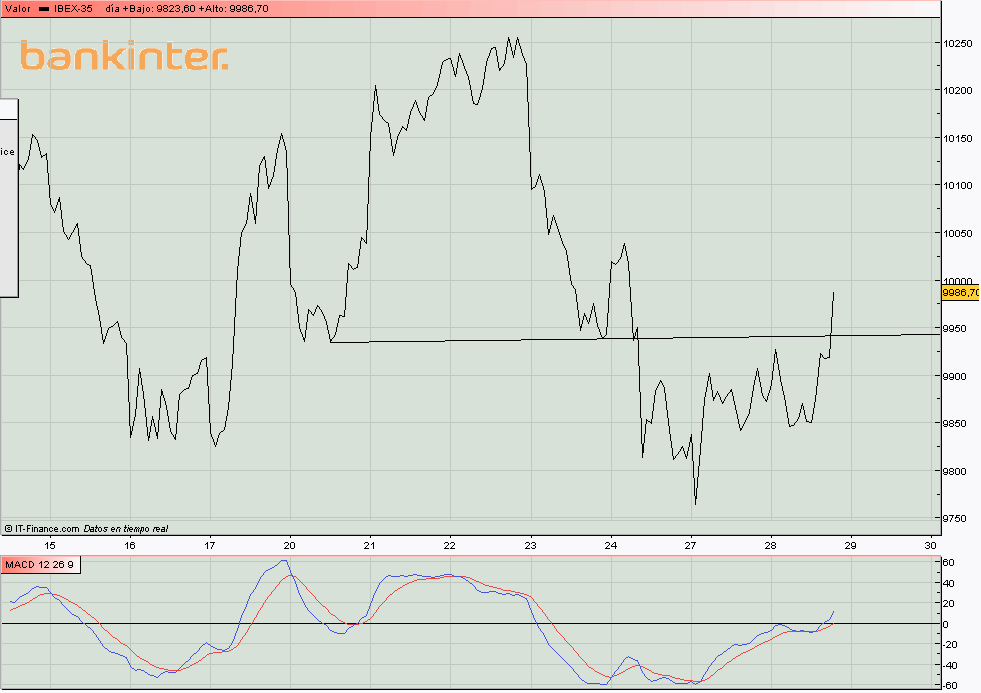

Ibex horario

Pocas veces he visto un macd horario llegando 100. Sobre compra brutal a corto plazo. Hemos pasado en cinco sesiones del 9.750 a superar claramente el 10.500. El Ibex está llegando a la resistencia anterior. Hay que esperar hasta que el impulso pierda verticalidad.

Dow Jones diario

El mercado sigue aprovechando las condiciones favorables que ofrece el calendario y asciende un día más con verticalidad. Los indicadores horarios muestran un grado extremo de sobre compra y los diarios salen de la sobre venta con rapidez. Aun están muy separados y verticales por lo que tendremos varias jornadas por delante hasta que se agote el impulso que debe tomarse un respiro a pesar de todo. Las líneas paralelas indican la posible confección de un hch inclinado en caso de que estemos ante una onda correctiva.

Wait and see.

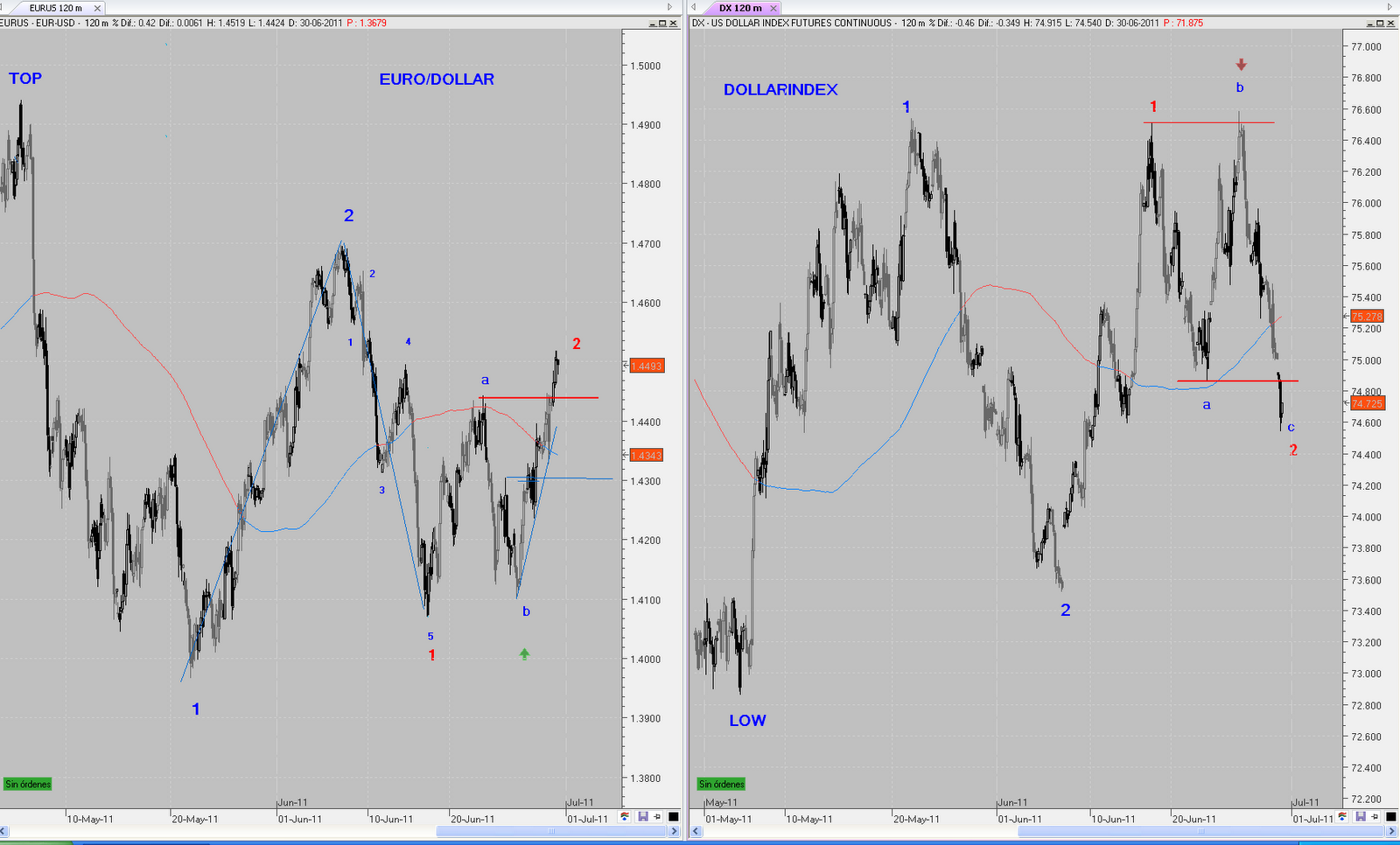

Euro y dollarindex

Ambos empiezan de tontear con sus respectivas lineas de soporte y resistencias de sus canales. Aún no hay nada grave en esto, puede ser que estamos en la formación de una onda 4. Solo severas perdidas pone la alarma roja. Puede influenciar bastante que es Viernes antes de un fin de semana larga y la volatilidad sube por falta de volumen, pero un señal de debilidad es.

SPX futuros sin Globex

He puesto en el gráfico del SPX futuros los ratios a/d, advance/decline. Es un ratio que compara el total de acciones subiendo contra las que bajando en el día. Pues bien, lo normal es que cuando el precio mueve en una onda 3, el a/d es mas alto que cuando se mueve en una onda 1. Como verán, la subida desde mínimos NO ha dado un a/d ratio que se puede esperar en una onda 3. Lo que sigo pensando es que estamos en una corrección onda 2 que empezó el 16 de junio. Ahora mismo estamos en la onda C de la corrección. Las ondas C tienen mucho en común con una onda 3; son la tercera pata en la figura y se desarrollan en 5 ondas. La tendencia de la gente es que cuando hay una onda C fuerte, pensar que ha empezado un nuevo episodio alcista; psicología pura y dura.

Sentimiento

| Are you BULLISH? AAII members are: (as of 6/29/2011)

|

Japón largo plazo

Commerzbank largo plazo

En referencia a lo que hemos visto del Santander les subo este gráfico del Commerzbank alemán. Supongo que a los inversores que compraron por encima de 40 en el año 2.000 o por encima de 35 en el año 2.007 les resultaría imposible creer que lo verían a 3 en el 2.009 y que a pesar de las recuperaciones bursátiles seguiría a ese precio en el 2.011. Las cotizaciones suelen ser lo que menos miente de todas las informaciones disponibles de una entidad, lo que vemos en el banco germano nos indica que sus problemas deben ser tan serios como nunca los ha tenido antes.

BUND desde 1990

BUND en meses con su canal de regresión. Tengan por seguro que este gráfico esta en unos cuantas miles de pantallas. Asombroso la precisión.

Santander largo plazo

Este es el recuento que manejamos para el valor a largo plazo. Si estamos en lo correcto la onda intermedia acabó en febrero y ya está en los comienzos de la onda C (en rojo) del movimiento bajista. Las oscilaciones son muy estrechas y comprimidas a medida que se ha ido saliendo del triángulo. Parece estar haciendo tiempo hasta que toquen a zafarrancho general. Parece imposible que llegue a los niveles que indica la proyección del triángulo, si la figura se deshace rectificaremos, pero por el momento es totalmente ortodoxa y tal como están las cosas no parece tan descabellado. Es cuestión de ir comprobándolo.

ORO en días

Se puede hacer un caso muy defendible de que el oro ha hecho una onda 5 fallida el 22 de junio. Si miren bien el gráfico observen que la subida del anterior mínimo a todos luces se lee mejor como 5 ondas a la laza. Los solapamientos que existen lleva a todos a pensar que ha sido una corrección. Pero los solapamientos solamente ocurrieron en el intradía NO en los cierres diarios. Elliott mismo siempre ha mantenido que el cierre es lo más importante. Siguiendo esta hipótesis vemos 5 ondas desde los mínimos de febrero 2011. Dice la teoría de que una onda 5 fallida suele ocurrir al final de una subida muy prolongada, que ha sido el caso, y la onda fallida provoca un giro brusco y no cabe duda que es el caso.

Bund

Divergencia alcista para el Bund alemán.

El impulso bajista ha sido fuerte, proporcional a la subida de las bolsas. El macd no ha querido acompañar al precio en la última onda, parece preparado para un rebote.

DAX futuros

Después 4 horas de trading el DAX ha logrado volver a los 7420; lo que fue el precio a las 8:00 horas en apertura de la sesión de futuros.

Los QE japoneses

Rescatados...secuestrados.

El nuevo jefe del Ejecutivo conservador de Portugal anunció eseimpuesto extraordinario al arrancar el debate parlamentario de su programa de Gobierno, que incluye otras medidas de ahorro para superar la grave crisis financiera que sufre el país y cumplir los compromisos de su rescate financiero internacional.

Passos Coelho subrayó el "desafío sin precedentes en la historia del país" al que se enfrenta su Gobierno y anunció que va a adoptar las medidas necesarias "de anticipación y prevención" para cambiar el ciclo de la economía y recuperar la confianza en las finanzas lusas.

Ibex horario

La sobre compra de los gráficos horarios es la más alta que hemos visto en meses, la mayor parte del recorrido alcista ya está hecho, en estas condiciones poco más se puede subir, a pesar de que sea primer día del mes y el lunes haya tregua. Un nuevo máximo sería una oportunidad para abrir cortos esperando recoger los frutos en la semana que viene.

Azúcar

Azúcar en días, contrato de octubre 2011. En estas ocasiones siempre uno queda con la duda, ha terminado la 5 fallido o le falta un empujón arriba. La bajada desde los máximos indicará cual es la situación. Por el momento no ha roto el canal alcista. Una cosa si esta clara; la bajada va a ser muy dura durante meses.

Dow semanal

Este gráfico semanal del Dow refleja la situación tan determinante que vive el mercado en estos momentos. El recuento puede estar concluido con la cuenta que muestra o podría estar a falta de una onda más al alza. Esas son las dos únicas posibilidades que consideramos, o el bear market está ya de vuelta o lo estará con un máximo más.

El nivel que el precio marca ahora mismo podría dar lugar a un techo en forma de hch si se detuviera aquí o poco más y permaneciese lateral una o dos semanas. Si las alzas continuasen cabe la posibilidad de un impulso final al alza. El macd marca la típica divergencia bajista que nos avisa de giro definitivo del mercado, siendo incapaz de seguir al precio desde el mes de febrero.

Euro/dólar y dólarindex

Ambos cruces siguen en su onda C, pero tienen pinta de estar cerca de un desenlace, o mejor dicho de dar la vuelta. Observen como se comportan los RSI; el euro por ser alcista encuentra apoyo en los 60, el dólar por ser bajista encuentra resistencia en las 40. A su vez apreciamos ya unas divergencias.

Información

Antes de nada disculparme por mi ausencia de estos dos últimos días, asuntos personales me han tenido alejado de los mercados.

A partir de lunes, aunque todavía no está la labor concluida, daremos el salto de blog a página web y comenzaremos a publicar en radartmarket.com en vez de en radarmarket.blogspot.com. Aprovecharemos la festividad USA, que nos proporcionará una sesión de baja actividad, para poner el sitio en rodaje e ir familiarizándonos con un nuevo sistema que, a buen seguro, nos llevará un tiempo dominar y engrasar.

Nuestra intención es que esté totalmente operativo a la vuelta de las vacaciones el 1 de septiembre, pero hemos decido ponerlo en marcha ya para solucionar por medio de la práctica los posibles problemas que puedan presentarse.

Algo no cuadra

La política Alemana habla de un total de 10.000 millones en bonos griegos en manos de entidades privadas alemanes. El estudio de Barclays habla de 15.200 millones. Una diferencia de 5.200 millones no viene de un error de redondeo. ¿A quien creer? Que cada uno decide por su mismo, pero llamativo es.

La bolsa y su mundo a medida

El estado de sobre venta y el pesimismo eran muy altos tras seis semanas de bajadas, le costó hacer suelo, pero finalmente la mezcla del desenlace griego y el cierre de semestre han provocado el efecto alcista necesario que esperábamos. Las alzas han sido rápidas e intensas recuperando una buena parte de lo perdido en muy pocas sesiones. Los indicadores están subiendo con celeridad disipando la situación técnica que impedía más recortes, en pocas sesiones más, aunque se detuvieran las subidas, tendremos una situación neutra que reflejará la verdadera fuerza del mercado. Ya hemos dicho muchas veces que sería este el momento verdaderamente relevante, la altura y duración del impulso alcista será la que nos conteste el dilema ¿hemos acabado un movimiento correctivo y reiniciado las alzas o hemos empezando un mercado bajista y estamos en su primera reacción? o lo que es lo mismo ¿hemos comenzado la onda quinta del rebote o estamos en la onda dos de un bear market? Tendremos que esperar aún unas sesiones para saberlo, siendo hoy viernes y primero de mes y el próximo lunes la festividad del 4 de julio en Usa no podremos salir de dudas de forma inmediata. Sí podemos ver en los gráficos que los índices estadounidenses se han detenido en zonas muy significativas para los gráficos semanales, zonas desde las que se podrían dibujar grandes figuras de hch en el caso de que tuvieran movimientos laterales de una o dos semanas. Estos gráficos muestran importantes divergencias bajistas.

El QE2 ha quedado atrás, la burbuja anticontagio en la que Bernanke había puesto a los mercados financieros ha llegado a su fin, ¿podrán sobrevivir en el entorno tan hostil que hay fuera o serán necesarias nuevas medidas de protección? Los 600.000 millones han salvado a la economía financiera en el corto plazo, pero poco o nada ha llegado a la calle donde las condiciones son extremadamente duras.

No hay inversores finales, ni los puede haber, los mercados como demuestran los últimos datos de los insiders se han sostenido a base de la recompra de acciones de las propias empresas, vía beneficios, vía inyecciones de la Fed, pero esos ejecutivos, que son los que mejor conocen sus empresas han comprado con un dinero que no es suyo, sino de los inversores o de los bancos centrales, por voluntad propia o presionados, pero lo cierto es que su dinero personal, ese que es la mejor señal de confianza, permanece alejado de los títulos cotizados, apuestan por sus empresas sí, pero con el dinero de otros, una historia que viene repitiéndose demasiadas veces y que no augura un futuro prometedor.

jueves, 30 de junio de 2011

DAX futuros

DAX 15 minutos. El máximo de esta mañana aparentemente solo ha sido la subonda 1 de la onda 5. Falta poco más. Será para mañana porque la sesión de hoy no da para terminarlo.

SPX futuros sin Globex

SPX 30 minutos. Llega a los 61,8% de rebote de la anterior bajada. Veremos cuales son las intenciones. Si el recuento que barajo es correcto, mucho más no deberían ir. El euro/dólar no se inmuta. Eso si, el VXX en 21,32, niveles del 1 de mayo, haciendo máximos la bolsa; es decir no hay miedo ninguno; todo bajo control, aparentemente. DAX a 61,8% de rebote desde su máximo anual.

Aussie en días

Mira por donde. El aussie por fin eligió la figura que me temía y provoco cerrar la posición hace ya un par de semanas. Es ahora cuando se presenta la autentica posibilidad. Si es el recuento azul sería una entrada para larga temporada. Esperar hasta que se agota el sesgo alcista y estar pendiente.

Curioso

Desde que comenzó la votación en Grecia ayer a las 13:00 horas, el DAX se mueve completamente en lateral. Parece que esta haciendo un triángulo onda 4, para mañana 1 de julio hacer la onda 5.

Situación

Aburrida a no va más: el DAX flojo después su arranque habitual, el SPX pegado a los 1306, el euro dando vueltas. La bajada en el DAX en velas de 10 minutos por ahora no tiene aspecto de impulsiva. Del volumen mejor no hablar, no hay.

Tal vez Trichet va a decir algo interesante y se empieza a mover un poco más.

¿BUND bajista es igual a DAX alcista?

Si; hasta que deja de serlo y ambos van abajo como piedras. Miren desde la linea azul vertical en ambos gráficos diarios.

Moraleja; las correlaciones en el mercado funcionan hasta que dejen de funcionar así no podemos fiarnos ciegamente en ellas.

Cacao

Cacao en horas. Dudoso. Justo después de cerrar la posición tiro arriba. Perdida de 1,3%, que ahora sabe a gloria. No tengo claro que esta haciendo, así esperar hasta enseña sus cartas. Prefiero mirar el azúcar que hoy o mañana subiré.

SPX GLOBEX muy corto plazo

SPX globex velas de 30 minutos. La formación tiene forma de cuña desde los anteriores mínimos de ayer. Puede ser la onda 5 o la subonda 5 de la 3. Invita a tener cautela. La jugada puede ser bajar hoy y mañana primer día del mes hacer un nuevo máximo, empapelar a todo el circo y bajar en picado, nunca se sabe que están tramando.

RSI en el SPX largo plazo

SPX en escala logaritmica en velas semanales con el RSI, y prestan atención. Un RSI viendo desde abajo que no es capaz de sobrepasar los 54 es un señal de crash.

Hechos y fechas:

4/12/1981: bajada de 10,6%

7/5/1982: bajada de 14%

22/3/2002: bajada de 34%

23/5/2008: bajada de 48%

Situación actual:

01/07/2011: RSI subiendo y esta en 53,96,... primer objetivo onda 3 dentro de onda 1.

Bajada de 10,9% (1166 SPX)

DAX futuros

A no ser que vosotros habéis vendido 3000 futuros en 7358, el mercado si lo encontró interesante para tocar. y retroceder 20 puntos en un pis pas. Miren el pico en el volumen en la vela de 5 minutos: 3000 futuros creo que representan 180 millones de euro.(60,000 por futuro creo que son)

IBEX

IBEX. Misma historia, divergencia en el RSI y visible son 5 ondas desde minimos y ha hecho máximo por encima del A.

Puede faltar las subondas 4 y 5 dentro de la onda 5 de la C, pero seria ya a nivel de velas de 5 minutos.

DAX futuros

Hay otro punto/precio de interés en el futuro del DAX, aquí en velas de 30 sin nocturno. Muchas veces cuando la onda 3 ha sido muy grande en comparación con la onda 1, lo que es el caso aquí, la onda 5 tiende a ser el .382 de la onda 1 y 3 juntos. Esto marca los 7358 como posible máximo, y esto si esta muy cerca ya. Observamos también una divergencia en el RSI

DAX

El futuro tiene el retroceso de 61,8% en 7381,5, a unos 40 punto; es demasiada cerca para no intentar tocar. Puede ser buen sitio para abrir cortos, personalmente lo voy a hacer.

Euro/dólar y dólarindex

He puesto los dos juntos en 120 minutos. Observen en los gráfico la onda -b- pequeña, flecha verde en euro y flecha roja en el index. El index hace un nuevo máximo por encima del arranque de la onda-a-, mientras en el euro se quedo corto. A toda probabilidad se trata de una ABC plana.

USA indices

Los cuatro indices USA que seguimos con sus hipotéticas lineas claviculares. El recuento 1-2, 1-2 se anula con precios por encima de las ondas 2 azul.

Situación

La euforia griega se ha extendido al mercado Asiático, al menos esto es la razón que dan para justificar las subidas. USA ayer con subidas. Analizando el mercado allí encontramos lo siguiente; el volumen aumento respecto al Miércoles pero el ratio alcista/bajista bajo del 3,46:1 a 2,18:1 ayer. Así un nuevo máximo con un ratio mas bajo pero con más volumen. El VXX bajo fuertemente a 22.02. El recuento preferido sigue siendo el 1-2,1-2 como enseñado ayer. Puede ser que suben más pero entonces puede ser que estamos en la subida de un hombre derecho de un HCH de cierta envergadura, aunque desde niveles actuales ya se puede visualizar un hombre derecho, no tiene porque tener el mismo tamaño que el hombre izquierdo. El lunes es fiesta en USA, lo que da un sesgo alcista al mercado lo que queda de la semana. Mañana primero del mes y final del trimestre.

Observo que ni el Nasdaq ni el Russell eran capaces de llegar a los máximos de su sesión nocturno, el SPX si lo hizo, que da una pequeña divergencia entre los indices. Si lo resuelven hoy no tendrá importancia.

El euro/dólar logro esta noche lo que no era capaz durante la sesión europea/americana: subir por encima de los 145,00 donde esta ahora dando vueltas.

Futuros europeos con ligeras subidas.

Futuros europeos con ligeras subidas.

miércoles, 29 de junio de 2011

SPX; ciclo a corto plazo

Existe desde el día 18 de abril de este año una curiosidad. Hay un ciclo que marca los máximos y mínimos del movimiento de precios. Este ciclo coincide con las lunas llenas, que son los mínimos, y las lunas nuevas que marcan los máximos. Pues bien, el 1 de julio es luna nueva. Como todo los ciclos este ciclo de repente aparece y de repente desaparece, así no lo toman como prueba fidedigna, pero está allí. Por algún problema con google no puedo subir el gráfico lo que es lastima porque este ciclo no esta en cualquier sitio. Si ponen el gráfico en días y ponen el sma de 55, observen como el precio esta dando vueltas alrededor de esta media, que por cierto ya se ha girado a la baja. Ahora mismo estamos a 8 puntos por debajo, así va a ser interesante ver que pasará.

IBEX

Ibex 30 minutos. La lógica aqui también indica que falta una subonda 5 en la onda C, terminando así la corrección.

DAX CASH

Dax cash en 120 minutos. El recuento es diferente de la de esta mañana en que la onda B puede haberse desarrollado como un triángulo. El mensaje es idéntico; la figura es correctiva y puede ser toda la onda 2 en el DAX. Al parecer le falta la subonda 5 de la C para terminar.

Cacao: CERRAR POSICION

No quiere bajar. En velas de horas parece que quiere hacer un tipo de wedge con precios en el entorno de 3.110/3,150.

A cerrar la posición con 1% de perdida. Entrar de nuevo arriba.

A cerrar la posición con 1% de perdida. Entrar de nuevo arriba.

Primera hora USA

Sin penas ni glorias, cerraron el gap a la alza y de allí se mantiene en el medio de un rango estrecho. El euro/dólar aflojando un poco hacía 14350 y de allí rebotando. Eso si, el volumen en el primer media hora en USA alto con precios bajando. A esperar. Mañana es el ultimo día del trimestre, que ha salido ligeramente negativo para los indices USA. Los fondos de inversión que se dedican a seguir los indices podrán decir que en el computo del año están en positivo. Mañana y pasado son importantes.

SPX sin Globex

SPX sin Globex. Por el momento el máximo ha sido 1304,25 en fuera de horas, marcado en el gráfico. Será punto de referencia para el día. Parece que aquí también falta una onda 4 y 5. ¿Llegará la situación que los políticos votarán si y el pueblo se levanta y los manda a casa a todos, estilo Islandia?

Euro/dólar

Euro en 10 minutos. Ha cumplido la figura que vimos ayer noche. Sigo con media posición, tome perdidas de 60 pips. Puede ser que le falta un poco más, los 145 es objetivo claro, tal vez demasiado claro. Hacer de nuevo máximos es señal para abrir cortos de nuevo.

Objetivo de la onda 3 ronda los 134,00.

IBEX

Gráfico horario del Ibex. Se puede aplicar el mismo recuento que los recuentos en el USA. Parece que le falta una onda 4 y 5 pequeños. La zona de 10250/300 es para poner cortos con stop en el anterior máximo 10538. La caída puede llevar 1200 puntos.

Situación

Todas las figuras enseñando entre ayer noche y hoy por la mañana del SPX, DAX, euro/dólar se han cumplido. Entiendo que el mercado da por seguro que los griegos dirán si a los planes de su gobierno. A partir de este mismo momento puede pasar de todo. Puede que falta hacer una subonda 4 con luego una ultima subida.

DAX futuros

El gráfico del DAX no es igual que los indices USA en que es solamente una onda a la baja y ahora la corrección de esta primera bajada de 600 puntos. La manera en que se mueve el precio desde los mínimos es a todas luces correctiva y habrá muchas maneras de contar. Una posibilidad esta puesta. Visto que hay 13 maneras de corregir siempre es complicado acertar cual ha sido. Pero en ninguna manera soy capaz de contar desde mínimos la formación de una onda impulsiva. Visto que la onda 1 ha sido 600 puntos, y una relación entre onda 1 y onda 3 puede ser 1,618, la onda 3 puede alcanzar 1000 puntos en un tirón. En marzo ya vimos que puede hacer el DAX en las bajadas.

VXX

La bajada en el VXX ha sido con poco volumen, igual que la subida del SPX ha sido con poco volumen.

SPX Globex actual

El SPX globex ha hecho un nuevo máximo por encima del máximo de 21 de junio y así niega el triángulo onda 4 y abre la puerta para un 1-2, 1-2. No es necesario que esta onda hace un solapamiento con el onda 1 azul anterior. En el Russell si lo ha hecho, en el Nasdaq esta cerca, pero no es requisito ninguno para tener un 1-2, 1-2. Consta que el volumen en la segunda parte de la corrección ha disminuido igual que la relación entre acciones subiendo y bajando.

martes, 28 de junio de 2011

Euro/dólar: CERRAR MEDIA POSICION

Visto la situación en los indices USA, es muy probable que el euro hará un nuevo máximo por encima de los 144,50, para luego caer en picado. No es el sitio para poner el stop.

Voy a reducir la posición a 50% y veré mañana por la mañana como es la situación. Precio actual 143,60. Puede ser que el euro hará la onda B de la 2 en forma de triángulo, lo que nos da el precio de entrada para salir.

Objetivo de la figura, la onda 2 roja alrededor de los 145,00.

USA indices; mucha precaución

Mucho cuidado porque la cosa se esta poniendo muy peligrosa. En el primer gráfico vemos el desarrollo que nos sitúa en la onda 4. Pero lo que no cuadra es el Russell 2000, que ya ha invadido los precios de la onda 1 con la supuesta onda 4, cosa que no puede ser. Por lo tanto tenemos una situación que requiere la máxima atención, porque siendo la subida desde mínimos correctiva tenemos posiblemente la situación como indicado en el siguiente gráfico.

En el momento que el SPX, DOW y Nasdaq siguen el ejemplo del Russell, hay la posibilidad de entrar en una situación de 1-2, 1-2, lo que nos sitúa a las puertas de una onda 3 bajista de mucha envergadura y la cual no podemos perder. Puede tardar un par de días como máximo. Observo que el volumen en futuros es muy bajo.

La situación del euro/dólar también marca la posibilidad del desarrollo de un 1-2, 1-2.

Cierre

Día de subidas a pesar de que los mercados se mostraron flojos durante la mañana perdiendo todo lo avanzado y pasando a terreno negativo. Ha sido Wall Street el que ha tirado de ellos que le han acompañada sin muchas ganas. El Ibex ha topado con la parte inferior del triángulo de largo plazo, situado en 10.000 y se ha vuelto con fuerza perdiendo la mitad de lo avanzado. Sigue mostrándose incapaz de volver a los cinco dígitos. Día de recortes para el bund que da síntomas de cansancio. La sombra griega pesa en el mercado.

Europa a remolque

Es Wall Street el que está tirando a la fuerza de una Europa que se resiste a equipararse con las bolsas americanas. Valga de ejemplo que el S&P ha hecho un máximo en 1.292,48, muy cerca de los máximos de la semana pasada mientras que el Dax ha hecho el máximo en 7.187 cuando el máximo de la semana pasada fue 7.310. Más acusada es aún la diferencia con el Nasdaq que ha superado los máximos claramente.

Impresión

Tengo la impresión que en el USA van a usar los datos a los 16:00 para vender lo más alto posible. Tengan cuidado si piensan en largos. Personalmente voy a intentar COMPRAR VXX a las 16:00 horas, media posición, Cierre de ayer en los 24,10.

Ibex 30 minutos en continuo

Top 40 de acreedores Grecia

Aquí tenemos el quien es quien en el problema de Grecia; top 40 de instancias, fondos de pensiones y bancos que tiene los prestamos a 2 años en Grecia. El total del top 40 tiene el 76% de la suma total. Bancos extranjeros de Francia, Alemania, Italia y Holanda suman unos cuantos miles de millones. Voluntariamente cambiar los prestamos de corto plazo a largo plazo significa una perdida grande que tiene que aparecer en los libros y puede obligar a los bancos de buscar mas dinero entre los inversores para cumplir los requisitos de cobertura. El listado es obra de Barclays.

Euro/dólar

Gráfico de 120 minutos con el posible desarrollo del euro en los próximas días. Objetivo de esta onda en 140.00. La bajada en 3 ondas desde los máximos de junio me tiene con cautela.

Debate de la nación

Zapatero asegura que la recuperación se va a acelerar en el segundo semestre. No opino jamás sobre política ni políticos, no merece la pena, pero estas palabras, dada la trayectoria de pronósticos del presidente, parecen confirmar los malos augurios para el futuro inmediato.

Ibex 30 minutos en continuo

Tampoco hoy ha podido con la cota 9.950. La parte baja del triángulo le frena una y otra vez. Si no la supera pronto los descensos continuarán al menos hasta el 9.650.

Eurostock

2.800, 2.800 y 2.800

La insoportable lateralidad del Eurostock está fijando ese precio en la mente de los inversores. Son ya 22 meses dando vueltas alrededor de esa cota con desviaciones de 200 puntos arriba o abajo en los momentos extremos para volver a pasar por la zona nuevamente. Son cientos las veces que hemos visto ese cambio ¿Acumulación o distribución? Personalmente no tengo la menor duda: distribución. La cuestión es saber cual será el momento en que se despida definitivamente de la zona. No la olvidaremos.